受经济前景低迷、通货膨胀严重等因素影响,市场消费及运输需求不振,主干航线运价继续处于下行通道,跨太平洋航线停航船次明显增加,美线海运价格持续下降。

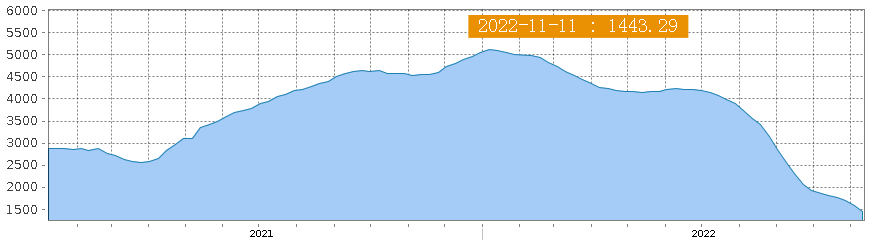

上海航运交易所发布的上海出口集装箱综合运价指数显示,截至11月11日,该指数为1443.29点,较一周前下跌了8.6%,较一个月前下跌了20.5%。

其中,上海港出口至美西和美东基本港市场运价(海运及海运附加费),分别为1632美元/FEU和4223美元/FEU,较一周前分别下跌2.9%和13.6%,较一个月前分别下跌22.2%和27.4%。

上海航运交易所分析师表示,由于美联储持续采取紧缩政策控制通胀,美国经济表现近期持续下滑,未来增长前景面临严峻形势。跨太航线货量表现持续疲软,供需基本面不佳,市场运价持续下滑。

近期欧洲经济状况也不容乐观,多项制造业数据低于荣枯线。与此同时,由于俄乌冲突持续导致能源价格处于高位,通胀水平居高不下,经济前景不容乐观。

11月11日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为1478美元/TEU,较一周前下跌16.2%。上海港出口至地中海基本港市场运价(海运及海运附加费)为2061美元/TEU,较一周前下跌7.2%。

为平衡供需关系,班轮公司也持续加大了主要航线的停航力度。

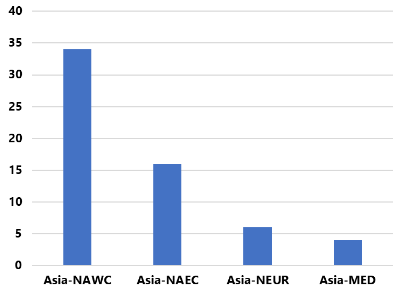

业内知名咨询机构Sea-Intelligence最新发布的数据显示,班轮公司近两周宣布的今年第42周至第52周的停航措施中,跨太平洋航线的暂停航次明显增加。

数据显示,亚洲至北美西海岸增加了34个空白航次,亚洲至北美东海岸增加了16个空白航次。

值得关注的是,今年第42周至第52周期间,在亚洲至北美西海岸的航次暂停计划中,班轮公司在其中的5周各增加了7-11个空白航次,但在第51周和第52周,班轮公司并没有增加空白航次。

Sea Intelligence首席执行官Alab Murphy分析称:“这反映了班轮公司在应对可能在农历春节前出现的运输旺季时,还在犹豫不决。目前还不能判断是否会出现季节性需求高峰,班轮公司大多持观望态度。”

另一方面,在亚欧航线市场,暂停航次并没有明显增加。亚洲-北欧航线只增加了6个空白航次,亚洲-地中海航线增加了4个空白航次。

不过此前Sea Intelligence曾分析称,尽管停航运力占市场总运力的比例高于2019年,但由于当前运力的基数太大,即使跨太航线减少26%-31%的运力,亚欧航线减少19%-27%的运力,市场整体运力仍然较高,过剩的运力仍会对市场产生影响。

还有分析人士认为,跨太市场运力的调整仍“力度太小,动作太慢”。从现在开始,班轮公司需要遵循一个“非常微妙”的运力平衡策略。

服务推荐

more+