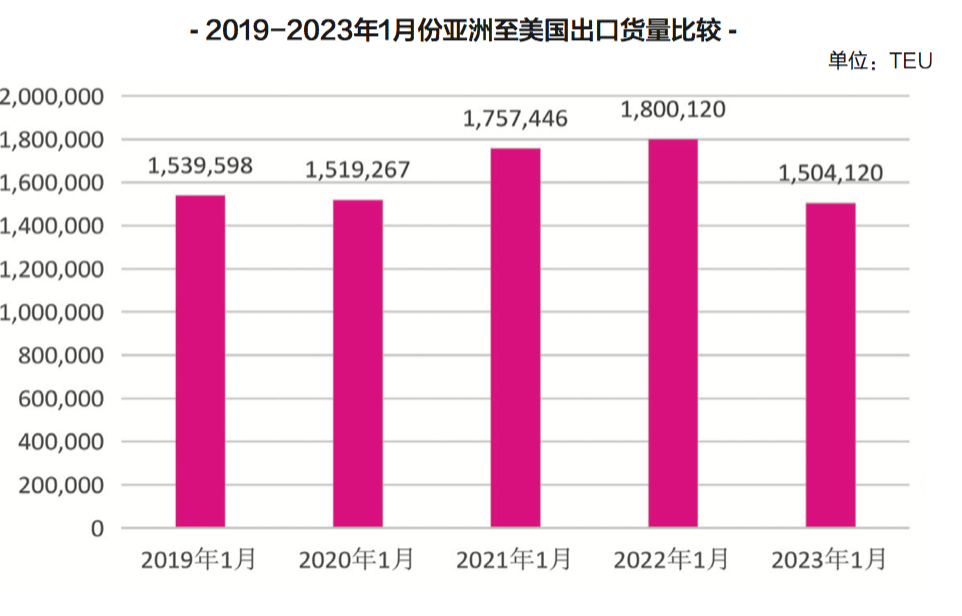

毫无疑问,2023年的1月是近5年亚洲至美国出口量最差的1月,不仅无法跟2022年和2021年相提并论,甚至比2019年同期还下降了2%。

2023年,美线货量还会反弹吗?

根据美国贸易数据服务提供商Descartes Datamyne的统计数据,2023年1月(到港日)亚洲至美国出口货量为150.4万TEU,与2021年和2022年同期相比大幅下滑,分别下降了14%和16%。

一般情况下,每年农历新年前的出货量与过年的时间关系密切。2022年的春节比2023年晚一周左右,所以从出货节奏来看,可以粗略地认为2022年和2023年是一致的。

不过2023年还有一个变量,那就是疫情影响。始于2022年第二季度的“去库存”引发的货量下跌,加上惯性的作用,到了2022年年底时,货量已经接近谷底。

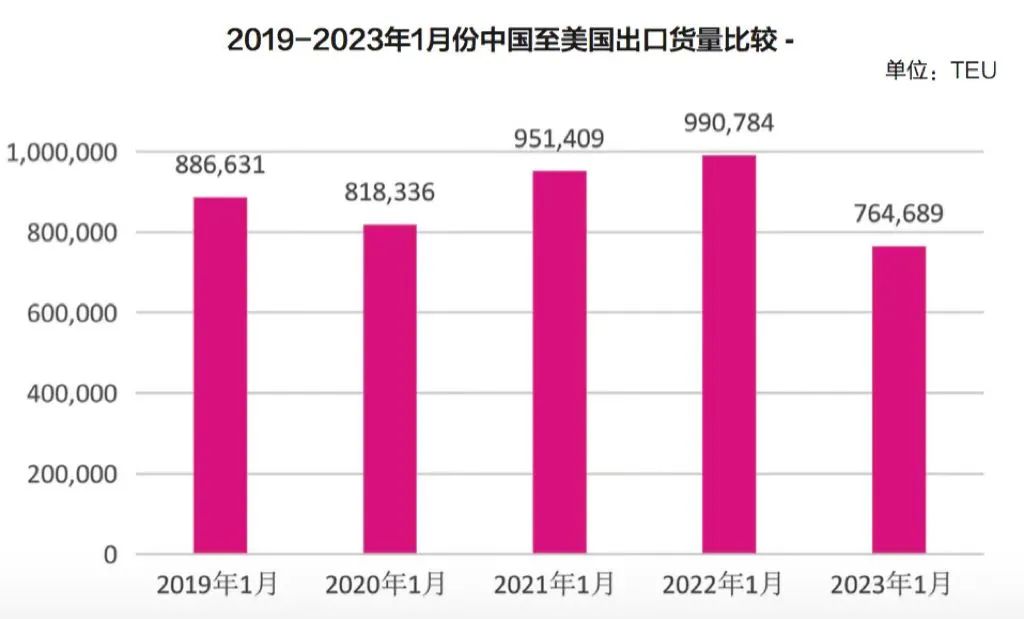

如果说2023年1月,亚洲至美国出口货量还勉强维持在2019年的水平,那么中国至美国的出口情况就更加不容乐观了。

与2019年1月相比,2023年1月中国出口至美国的货量减少了14%。可以预见的是,随着地缘政治的恶化,中国出口至美国的货量份额还将持续减少,而东南亚和南亚国家出口至美国的份额则会继续增加。没有在亚洲其他国家布局的物流公司,生存空间将会进一步受到挤压。

并不是没有一点好消息。

美国人口普查局(USCB)发布的美国零售销售月报显示,2022年12月,美国零售(不包括食品)额环比下跌1.2%,同比增加5.2%(没有扣除通胀因素)。

同比微跌是预料中的,随着商家提前促销,消费者已经习惯了早早在2022年10月和11月购置节日商品,11月才是零售的最高峰,12月略有回落。

2022年的圣诞季是疫情后第一个“正常”的假日,“正常”是指不会特别好(没有报复性消费),也不会特别差(该买还是会买)。

从具体品类看,家具家居类产品消费需求继续放缓;电子电器类产品环比微跌,同比下降5.6%;建材类产品同比、环比均维持了正增长;食品饮料类产品消费一直较为平稳;服装类产品环比微跌,同比微涨;比较引人关注的是百货类产品的消费,环比下降6.6%,同比下跌0.6%。

从2022年10月至12月的数据看,整个圣诞销售季基本符合预期。业界喊了很久的“狼来了”(经济衰退),至少在假日消费上还没看到明显迹象。

圣诞销售季过后,业界关心的最新库销比又如何呢?由于库销比的数据滞后比较严重,USCB最新发布的还是2022年11月的数据。

从这一数据中可以看出,2022年11月美国零售业总体库销比为1.24,比2022年10月的1.22略有上升,比2021年11月的1.10高出不少。具体品类方面,汽车和汽配产品的库销比环比、同比均增长,“热极一时”的汽车汽配产品消费终于降温;家具、电器和家电类产品环比保持不变,但同比仍高出不少;食品类产品一直保持平稳,没有明显的波动;服装类产品环比略有上升;百货类产品也呈现类似趋势,随着假日消费的结束,百货公司的“去库存”压力还在持续。

由于2021年是个特例,库销比处于历史最低值,为了更好地判断最新库销比是否已回归正常,不妨再和2019年11月的数据进行比较。

2019年11月,美国零售业总体库销比是1.43,高于2022年11月的1.24,也就是说,2022年11月的库销比已经低于正常年份水平了。

再看具体品类。汽车和汽配类产品2022年11月是1.56,2019年11月为2.22,2018年11月更高达2.35;家具、家居和家电类产品2022年11月是1.59,略高于2019年11月的1.53,说明“去库存”还是主题;建材、花园工具类产品2022年11月是2.00,略高于2019年的1.94,说明库存调整还没有到位;服装类产品2022年11月的2.18,已经低于2019年11月的水平;百货类产品2022年11月与2019年同期基本持平,说明已经接近“正常”水平。

库销比逐步回归“正常”,是否意味着美线将迎来补库存的出货潮?没这么快。

之所以给“正常”两字加上引号,是因为疫情后的正常究竟什么样,没人能准确回答。但是有一点已达成了共识,即所谓的“正常”不是简单的和疫情前一样,因为很多变量已经不同了,例如高通胀、经济衰退、俄乌战争等。

好消息是,历经大半年的“去库存”已经取得了一定效果,某些品类产品的库销比,甚至已经低于疫情前同期水平。“去库存”也导致美线货量从2022年9月开始逐月下跌,并在2022年12月跌到谷底。2023年1月(到港日)因为有农历新年前出货的刺激,货量终于有所反弹,比2022年12月增加了9.6%。

预计2023年2月份(到港日)的数据将略好于1月,3月则可能会是2023年最低的月份,因为节后大量空班船导致运力锐减。

过去3年的第二季度市场都不太正常。2020年是受疫情影响,货量受损严重,2021年疯狂补库存,2022年开始刹车,由于惯性原因,货量还处在高位。2023年第二季度,有可能是一个“正常”的季度,没有节日消费的拉动,货量不高不低。

真正的希望还在2023年第三季度。在库销比已经降至正常水平后,如果零售批发商看好美国经济和消费前景,他们可能会在第三季度为圣诞销售季补货,进而迎来一个正常的旺季,这也许已经是最大的奢望了。