俄乌冲突爆发正好一周年。Scorpio Tanker总裁Robert Bugbee在形容俄乌冲突时说:"这就像我们小时候玩一个游戏,围攻一个城堡,试图饿死里面的人。但在俄罗斯的这次围攻中有一半的城堡没有被围住,他们可以打开大门,每天获得食物和贸易的补给。"

一年前,俄乌冲突爆发,过去12个月里这场战争对航运市场和全球贸易有哪些影响呢。

对于欧美国家的航运公司来说,受制裁以及各方面原因,很多航运板块都已经停止为俄罗斯服务,有来自实际制裁的财务风险,还有船舶延误风险(出口管制要求检查是否有被禁止的军民两用物品),这也是集装箱运输的一个主要问题。

另外航运公司还面临一些道德方面以及政治正确的问题,一些航运高管拒绝公司再为俄罗斯服务,因为他们认为这样做是错误的。此外,声誉方面也是这些航运公司考量的一部分。

战争爆发后不久,几乎所有的大型集装箱航运公司都暂停了对俄罗斯港口的服务,并且没有恢复。马士基和达飞轮船公司还剥离了在俄罗斯港口的持股。

但地中海航运公司,目前世界上最大的集装箱航运公司,仍然为俄罗斯提供服务。实际上地中海航运公司自1998年以来就一直帮客户运输俄罗斯进出口的货物。

正如Alphaliner之前报道的那样,地中海航运公司现在在黑海市场上拥有最大的份额,继续为俄罗斯的新罗西斯克提供服务。Alphaliner在12月报道,MSC开通了新的南土耳其-俄罗斯航线。

除了MSC之外的其他干线承运人撤出新罗西斯克之后,土耳其短途承运人Arkas、Admiral、Akon和Medkon增加了服务以填补这一空白。

上周五,在冲突爆发一年之际,MarineTraffic的船舶位置数据显示,2,598TEU的“MSC Eloise”号在波罗的海的圣彼得堡泊位、2,490TEU的“MSC Antwerp III”号在新罗西斯克的一个泊位。2,024吨的“MSC Rhiannon”号和2,045吨的“MSC Jenny II”号就在俄罗斯的海上。

没有任何法律或法规禁止MSC或任何其他海运公司为俄罗斯服务。

与此同时,随着一些承运人继续为俄罗斯波罗的海、黑海和太平洋港口提供服务,经陆路进入俄罗斯的集装箱货物数量激增。在格鲁吉亚和俄罗斯的边境,从土耳其和亚美尼亚出发的卡车排成数英里长,在等待着。

《纽约时报》报道说,军民两用产品现在正通过哈萨克斯坦和白俄罗斯涌入俄罗斯,截至12月,俄罗斯的整体商品进口已恢复到战前水平,集装箱货物已经找到了绕过障碍的方法。

战争对集装箱航运的影响其实不大,因为俄罗斯是一个相对较小的市场,但在油轮市场就大不一样了。

俄罗斯是世界上第二大的原油出口国和第二大的柴油出口国,油轮市场也因此受到了战争的严重影响。

Evercore ISI的分析师Jon Chappell称:“这场战争是一代人的地缘政治事件,可能会改变重要大宗商品的海运流动,甚至会持续多年,全球贸易地图的重塑才刚刚进入初期阶段。"

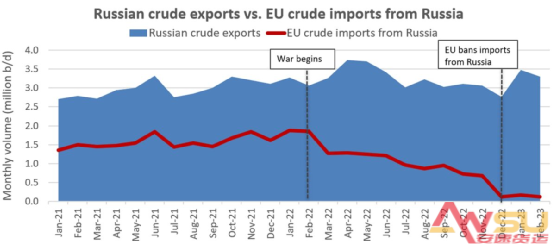

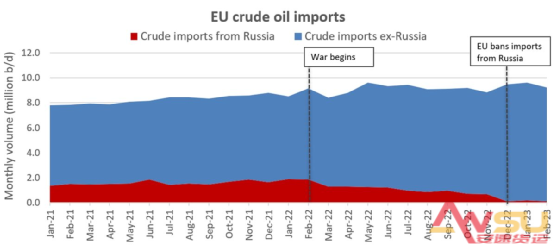

欧盟从12月5日起禁止进口俄罗斯的海运原油,从2月5日起禁止进口俄罗斯的石油产品。在同一天,欧盟、七国集团国家、日本和澳大利亚禁止为向非欧盟国家运送价格高于上限的货物的油轮提供航运服务(包括保险)。

大多数俄罗斯货物是在 "影子船队 "的油轮上运输的,这些船只的所有权不透明,在西方保险和金融体系之外运作。

Teekay Tankers的首席执行官Kevin Mackay在周四的电话会议上说:“把船舶转移到所谓的影子船队里,实际上是把它们从主流的贸易中剔除出去,由此有效的船舶供应就减少了。”

除了影子船队的出现,战争的另一大后果是航行距离大大延长。航程越长,市场所需的油轮运力就越多,对现货运价越有利。

以前短途运往欧盟的俄罗斯原油,现在几乎全部用于运往中国和印度的长途运输;过去运往欧盟的俄罗斯柴油也运到了更远的地方。

Kpler公司高级商品分析师Reid I'Anson说:“非洲和拉丁美洲可能是俄罗斯成品油的主要目的地,特别是柴油和汽油。”

Kpler公司提供了其关于俄罗斯海运流出量和欧盟流入量的最新数据,在去年12月欧盟制裁之后,俄罗斯海路原油出口在1月份平均为350万桶/日,本月为330万桶/日。这比冲突爆发的前两个月的平均量上升了6%。

在欧盟禁令生效后,从俄罗斯进口的海运原油放缓至“涓涓细流”,但欧盟现在的原油进口总量要比俄乌冲突前要高。

根据Kpler的数据,欧盟1月海运原油进口水平为960万桶/日,2月为920万桶/日,比入侵前两个月的平均水平增加了9%。

欧盟对俄罗斯产品进口的禁令才生效没多久,所以现在要判断结果如何还为时过早。

I'Anson表示:"相对于原油,俄罗斯会更难找到替代的成品油买家,尤其是VGO和石脑油。所以宣布要减产很可能是因为炼油厂运行疲软。"

Kpler数据显示,本月俄罗斯石油产品出口下降,与欧盟的进口禁令相吻合。本月俄罗斯成品油出口平均为160万桶/日,与去年12月的近期峰值相比下降了14%,与2022年1月,也就是冲突前的一个月相比下降了11%。

2月份欧盟的成品油进口量平均为330万桶/天,与最近几个月相比有所下降,但这可能是因为欧盟在2月5日的进口禁令之前就补充了库存。

根据Kpler的数据,在战后的12个月里,欧盟的平均成品油进口量比战前同期高11.5%。

与原油和成品油一样,液化天然气的运输也受到了战争的深刻影响。冲突前,欧盟国家(尤其是德国)高度依赖俄罗斯的管道天然气。

管道天然气的损失导致欧洲争相寻找替代供应方,去年,一支LNG运输船队在美国海湾运送货物。在需求狂热的高峰期,LNG船的现货运价达到了50万美元/天,这对所有运输船来说都是历史上最高日租金了。

在壳牌本月发布的年度液化天然气展望中,这家能源巨头表示,欧洲2022年的液化天然气进口量增加了60%,以取代俄罗斯天然气,液化天然气的争夺给孟加拉国、印度和巴基斯坦等国带来了严重的供应瓶颈。

壳牌强调说:"俄罗斯对乌克兰的入侵不仅影响了欧洲,还影响了整个世界的能源市场,2022年可以说是重塑全球能源市场的一年,这一年市场发生了动态的结构性变化,可能会影响液化天然气行业的长期发展轨迹。"

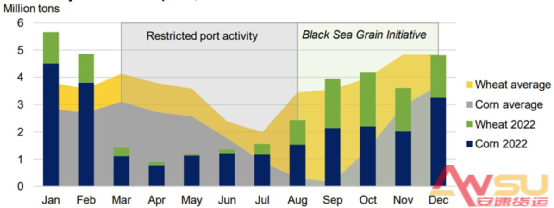

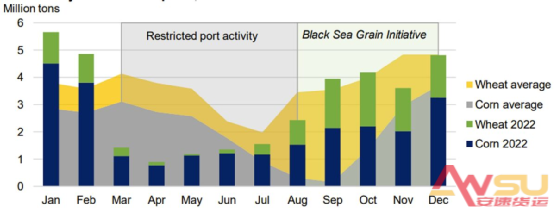

干散货航运业也受到了战争的严重影响。全球关注的焦点集中在乌克兰小麦和玉米出口货物的损失,及其对世界饥饿的影响。

Star Bulk的首席执行官Petros Pappas在其公司的最新电话会议上说:“去年全球谷物贸易下降了3.1%,因为战争使乌克兰出口(占全球谷物贸易总量10%)突然停止了六个月。从8月开始,才通过黑海谷物倡议恢复了部分出口。"

美国农业部(USDA)在1月份发布了一份关于战争影响的报告。在《黑海谷物倡议》允许散货船通过黑海后,乌克兰去年9月和10月的小麦和玉米出口总额高于五年平均水平,12 月的销量与平均水平持平。但是如果不续签,这份倡议书将于3月18日到期。

美国农业部预计,乌克兰在 2022-23 销售年度将出口 1350 万吨小麦,比 2021-22 年下降 28%。不过预计全球出口将同比增长4%,主要是由于俄罗斯的出口激增。

美国农业部预计,乌克兰在2022-23年度将出口2250万吨玉米,同比下降17%。全球玉米出口在本销售年度将下降13%,但主要是由于美国的出口下降导致,不是乌克兰。

战争对干散货市场的影响远远超出了乌克兰谷物出口这一方面,俄罗斯是世界第三大煤炭出口国,自去年8月,欧盟已禁止进口俄罗斯煤炭。

船舶经纪公司Braemar的高级分析师Mark Nugent表示,随着去年天然气价格飙升,欧盟加大了从非俄罗斯来源(哥伦比亚、南非、美国、澳大利亚)的煤炭进口量,在12月份达到了1270万吨的新高。今年1月份,欧盟煤炭进口量同比增长30.5%。

俄罗斯的干散货出口和其原油出口的变化一致,被欧盟拒绝的货物转而投向中国和印度的长途航程。

Nugent说,在2022年3月至今年1月这段冲突时期,俄罗斯干散货出口总量(煤炭、谷物、钢铁、化肥等)平均为2380万吨/月,与前一年同期基本持平。

Nugent说,俄罗斯运往中国的干散货量同比增长24.2%,运往印度的干散货量几乎增加了两倍,印度已经十分青睐于更便宜的俄罗斯煤炭,取代了澳大利亚等其他昂贵的替代品。

回顾战争第一年的大宗商品运输流量,船舶经纪公司BRS总结道:“迄今为止,我们所了解到的情况是,尽管效率低下,但商品市场及其背后的参与者具有极大的灵活性,这使得制裁难以达到预期的效果。”

Bugbee也提出了类似的观点:“我对投资者提出的'俄罗斯要做什么'这样的问题感到很困惑,这个想法就是错误的,因为虽然美国、欧洲、澳大利亚和日本制裁了俄罗斯的供应,但没有人能制裁南美、非洲、东亚、欧洲和北美的需求。”

Bugbee说:“我们必须从需求方面看市场,而不是仅仅是从供应方面看。这样一来事情就变得非常简单,货物会‘想办法’到有需求的地方去。”